LOI DE FINANCES 2020 – FISCALITÉ DES ENTREPRISES (I)

- Plusieurs dispositifs de suramortissement sont instaurés, étendus ou aménagés

– La loi instaure à compter du 01 janvier 2020, deux nouveaux dispositifs de « suramortissement » :

– Un dispositif concernant certaines entreprises qui utilisent des engins fonctionnant au GNR qui investissent dans des engins de substitution entre le 1er janvier 2020 et le 31 décembre 2022 ;

– Un dispositif concernant les PME de commerce de détail de GNR qui investissent dans des installations de stockage et de distribution de gazole traditionnel entre le 1er janvier 2020 et le 31 décembre 2022.

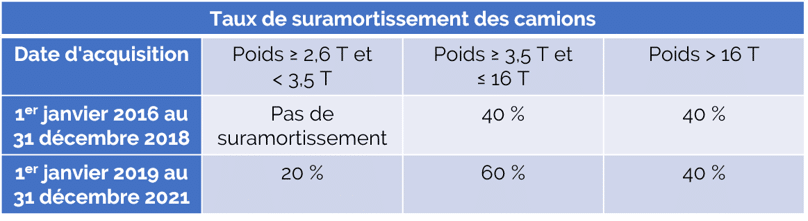

– Investissement dans les véhicules de transport moins polluants (extension)

– Actuellement et jusqu’au 31 décembre 2021, les entreprises relevant d’un régime réel d’imposition peuvent pratiquer une déduction de leur résultat imposable selon le tableau suivant :

Sont ainsi visés les véhicules utilisant exclusivement une ou plusieurs des énergies suivantes :

– le gaz naturel et le biométhane carburant ;

– le carburant ED95 ;

– l’énergie électrique, l’hydrogène.

Pour les véhicules acquis (ou pris en location) à compter du 1er janvier 2020 et jusqu’au 31 décembre 2021, seront également éligibles les véhicules :

– bicarburants (mélange de gazole et de gaz naturel) ;

– utilisant du carburant B100.

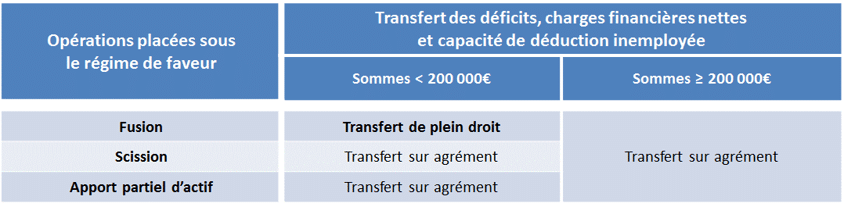

- Dispense d’agrément préalable pour le transfert des déficits dans certaines situations de fusions

La Loi de finances pour 2020 prévoit que, pour les seules opérations de fusion placées sous le régime de faveur, le transfert à la société absorbante des déficits antérieurs, des charges financières nettes non déduites en report et de la capacité de déduction inemployée (autres que ceux provenant de la gestion d’un patrimoine mobilier par des Holdings de la gestion d’un patrimoine immobilier) est de droit lorsque leur montant cumulé est inférieur à 200 000€. Cette disposition s’applique au 01 janvier 2020 sous réserve que l’absorbée n’ait pas cessé son activité ou cédé de fonds de commerce ou d’établissement au cours de la période déficitaire.

- Aménagement des fusions entre sociétés sœurs détenues à 100%

La Loi de finances pour 2020 prévoit, de manière rétroactive, à compter du 21 juillet 2019, d’étendre le régime spécial des fusions à cette opération afin d’assurer la neutralité fiscale des opérations de fusion ou de scission pour lesquelles il n’est pas procédé à un échange de titres.

- Prorogation du régime fiscal des jeunes entreprises innovantes (JEI) (jusqu’au 31/12/2022)

- Suppression de l’obligation d’inscription au RCS pour les loueurs en meublé professionnels (à compter du 01/01/2020)

- Obligation progressive de facturation électronique à compter de 2023

La Loi de finances prévoit que les factures établies dans le cadre des relations entre assujettis à la TVA seront obligatoirement émises sous forme électronique.

Cette obligation entrera en vigueur progressivement au plus tôt à compter du 1er janvier 2023, et au plus tard à compter 1er janvier 2025, selon un calendrier et des modalités fixées par décret.

- Tva intracommunautaire- Transposition des mesures dites « quick fixes » relatives aux opérations intracommunautaires

Ces solutions rapides (« quick fixes ») s’appliquent aux livraisons de biens intracommunautaires de biens pour lesquelles le fait générateur de la TVA intervient à compter du 1er janvier 2020.

Cette transposition porte sur :

– Les conditions d’exonération de TVA applicables aux livraisons intracommunautaires de biens;

– Les ventes en chaîne;

– Les ventes en dépôt.

- Renforcement des conditions d’exonération des livraisons intracommunautaires de biens :

La Loi ajoute de 2 nouvelles conditions de fond pour l’exonération de TVA (sous peine de remise en cause de l’exonération):

L’acquéreur doit être identifié à la TVA dans un Etat membre autre que celui du départ des biens et doit avoir communiqué son numéro de TVA au fournisseur ; ce dernier devra s’assurer systématiquement de la validité de ce numéro sur la base VIES;

Le vendeur doit déclarer la livraison dans sa DEB.

- Exonération de tva des soins dispensés par les pharmaciens dans les activités de vaccination

- Taux de TVA ramené à 5,5% pour certaines opérations portant sur les logements locatifs sociaux

La Loi de finances pour 2020 prévoit une baisse du taux de TVA de 10% à 5,5% sur les livraisons et livraisons à soi-même de certains logements locatifs sociaux financés par des prêts aidés (prêt locatif aidé d’intégration, prêt location à usage social), ainsi que sur les travaux réalisés dans ces logements.