LOI DE FINANCES 2020 – FISCALITÉ DES ENTREPRISES

- Nouvelle modification de la trajectoire à la baisse du taux de l’impôt sur les sociétés (IS) des grandes entreprises (article 39 LFI)

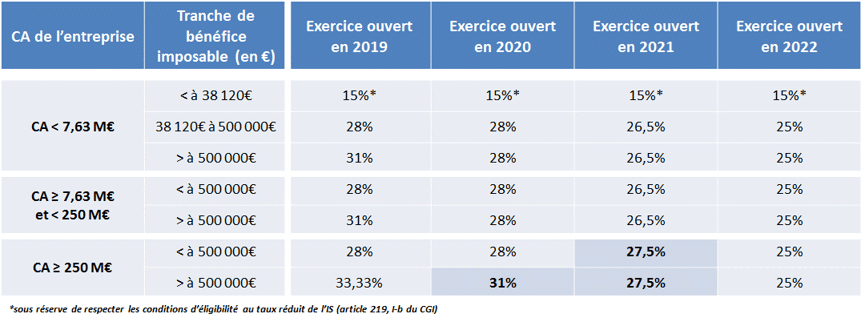

La Loi de finances pour 2020 prévoit que le taux normal d’IS des entreprises dont le chiffre d’affaires est au moins de 250 millions d’euros sera rehaussé :

A noter :

Le chiffre d’affaires à retenir devrait être le chiffre d’affaires français (Rapport A.N n°2301, p.480 et suiv.).

Dans le cas des groupes fiscaux intégrés, le chiffre d’affaires de la société mère s’apprécie en faisant la somme des chiffres d’affaires de chacune des sociétés membre du groupe en général.

- Aménagement du crédit d’impôt recherche (CIR)

La Loi de finances pour 2020 prévoit, au titre des dépenses exposées à compter du 1er janvier 2020 :

La modification des modalités de calcul du forfait des dépenses de fonctionnement du CIR (Le taux forfaitaire des dépenses de fonctionnement du CIR est ramené, au titre des dépenses de personnel, de 50% à 43%).

Des modifications relatives aux déclarations :

– Relèvement du seuil de dépenses de 2 M€ à 100 M€ prévu pour la souscription de l’état spécial annexé à la déclaration de résultat (2069-A-I-SD) ;

– Nouvelle obligation documentaire allégée concernant les entreprises dont les dépenses de recherche ouvrant droit au CIR sont comprises entre 10 et 100 M€. Celles-ci doivent joindre à leur déclaration de CIR un état précisant :

– La part des titulaires de doctorat financés par ces dépenses ou recrutés sur leur base,

– Les effectifs de titulaires de doctorat,

– Leur rémunération moyenne.

– L’absence de dépôt de cet état est sanctionnée par une pénalité de 150€. La liste des actifs éligibles à ce nouveau régime d’imposition est modifiée.

– Un encadrement de la sous-traitance en cascade.

- Restriction et aménagement du mécénat d’entreprise

Pour rappel, les entreprises assujetties à l’IS ou à l’IR ont droit à une réduction d’impôt égale à 60%, dans la limite de 10 000 € ou de 5‰ du chiffre d’affaires, du montant des versements qu’elles effectuent au profit de certaines œuvres ou organismes d’intérêt général.

La Loi de finances pour 2020 modifie ce régime au regard de différents points au titre des versements effectués au cours des exercices clos à compter du 31 décembre 2020 (Les nouvelles règles s’appliquent à compter du 1er janvier 2020 pour les exercices de 12 mois) :

– Abaissement du taux de la réduction d’impôt de 60% à 40% pour les versements supérieurs à 2 M€.

– Relèvement du plafond alternatif de la réduction d’impôt de 10 000€ à 20 000€.

- Restitution ou exonération des retenues à la sources des sociétés étrangères déficitaires

Possibilité pour les sociétés étrangères en situation déficitaire d’obtenir la restitution temporaire des retenues à la source.