LOI DE FINANCES 2020 – FISCALITÉ DES ENTREPRISES (II)

- Réforme de l’ensemble des dispositifs sur les véhicules terrestres à moteur

Révision du plafond de déductibilité de l’amortissement des nouveaux véhicules.

La réforme est mise en place afin de tenir compte de l’application, depuis le 1er septembre 2018, de la nouvelle méthode européenne de détermination des émissions de dioxyde de carbone (CO²) et de la nouvelle norme de classification sur le 1er semestre 2020.

En moyenne et d’après nos informations, les véhicules augmenteront de 30 g de co2 dans la nouvelle classification, afin d’être au plus proche de la réalité de la consommation de carburant.

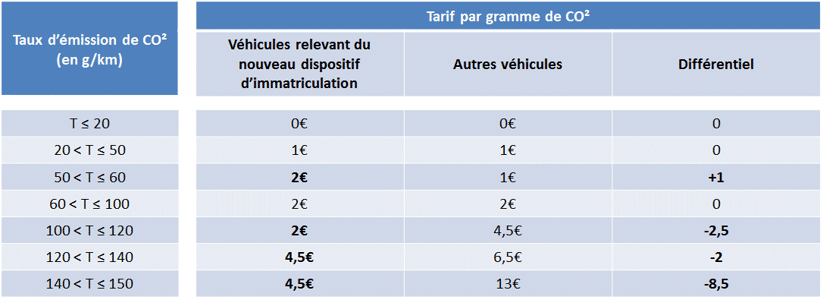

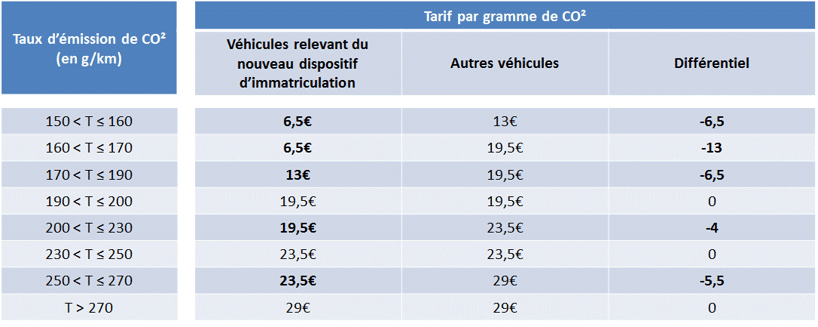

Barème de la TVS pour les véhicules relevant du nouveau dispositif d’immatriculation :

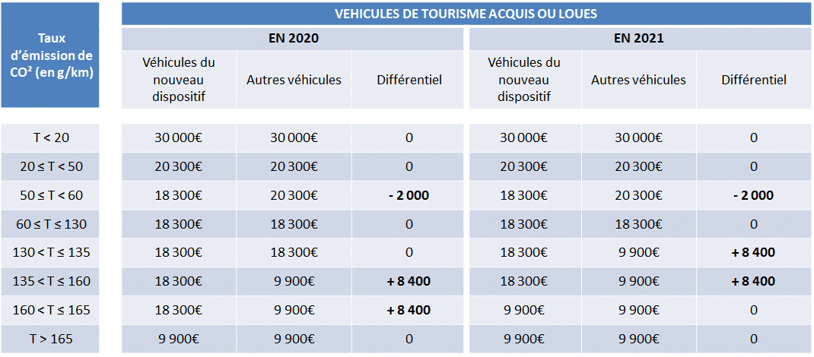

Augmentation des barèmes du malus à l’achat :

Augmentation des barèmes du malus à l’achat :

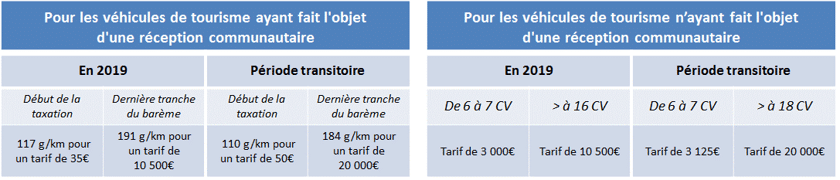

A l’issue de la période transitoire, et au plus tard le 1er juillet 2020, le barème du malus à l’achat en fonction des émissions de CO² sera à nouveau modifié pour les véhicules relevant du nouveau dispositif d’immatriculation :

– la taxation commencera à un taux de CO² de 138 g/km pour un tarif de 50 €,

– et la dernière tranche du barème correspondra à un taux de CO² supérieur à 212 g/km pour un tarif de 20 000 €.

Cf : les véhicules augmenteront de 30 g de co2 dans la nouvelle classification, afin d’être au plus proche de la réalité de la consommation de carburant.

- Fin de la taxe d’habitation pour l’habitation principale au 1er janvier 2023

Rappelons que, depuis les impositions de 2018, s’ils ne peuvent pas bénéficier d’une autre exonération ou d’un autre dégrèvement, certains contribuables peuvent bénéficier, sous conditions de ressources, d’un dégrèvement de la taxe d’habitation (TH) due au titre de l’habitation principale. Le taux de ce dégrèvement, fixé initialement à 30 % pour la TH 2018, est porté à 65 % pour la TH 2019, puis à 100 % pour la TH 2020.

- Baisse du droit de partage sur les divorces à compter de 2021

L’article 108 du CGI diminue, en deux temps, le taux du droit de partage applicable en cas de divorce, de rupture d’un Pacs ou de séparation de corps.

Le taux, actuellement égal à 2,5 %, sera ainsi ramené à 1,8 % en 2021 puis à 1,1 % à compter du 1er janvier 2022. Il reste, en revanche, fixé à 2,5 % pour tous les autres partages.

- Taxation forfaitaire des CDD d’usage

Instauration, pour les contrats conclus à compter du 1er janvier 2020, d’une taxe forfaitaire de 10€ frappant la conclusion de CDD d’usage hors exception et secteurs particuliers.