LOI DE FINANCES 2020 – FISCALITÉ DES PARTICULIERS

Principales mesures pour les particuliers

- Actualisation du barème de l’impôt pour 2019 et baisse annoncée pour 2020

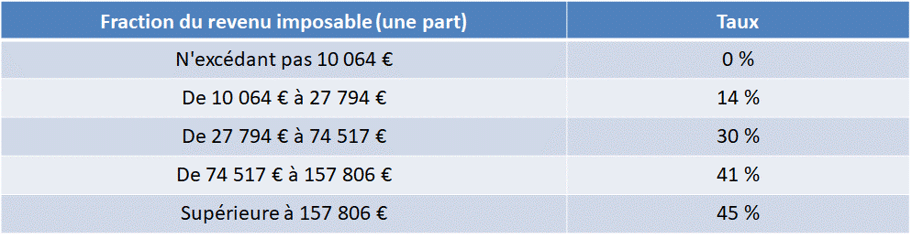

Pour l’imposition des revenus de 2019, les limites des tranches du barème de l’impôt sur le revenu sont revalorisées du montant de la hausse des prix hors tabac attendu pour 2019, soit 1,00 %.

- Barême de l’impôt sur le revenu :

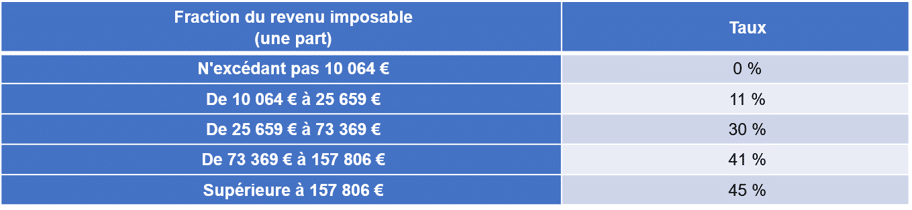

À compter de l’imposition des revenus perçus ou réalisés en 2020, le taux de la première tranche imposable est abaissé de 14 % à 11 % et les tranches d’imposition à 11 % et 30 % sont ajustées. Le nouveau barème d’imposition est donc le suivant :

Aussi, afin d’anticiper le bénéfice de cette mesure, l’article 2, III de la loi prévoit que les prélèvements opérés de janvier 2020 à août 2021 le seront soit par l’application d’un taux de PAS de droit commun tenant compte de la baisse d’impôt, soit, le cas échéant, par l’application de grilles de taux par défaut tenant également compte de cette baisse.

- Modalités d’application du prélèvement à la source sont aménagées – légalisation de la modulation de l’avance de crédits et réductions d’impôts de 60%

Par un communiqué du 17 octobre 2019, le ministère de l’action et des comptes publics a ouvert la possibilité de refuser le versement de cette avance ou d’en moduler le montant à la baisse afin d’éviter d’avoir à rembourser d’éventuels trop-perçus.

Les demandes de modulations peuvent être formulées sur cette base dès le 1er janvier 2020. Elles concerneront l’avance qui sera versée en janvier 2021.

- Certains contribuables sont réputés avoir tacitement déclaré leurs revenus :

L’article 155 de la loi institue au profit des contribuables pour lesquels l’administration dispose des informations nécessaires à l’établissement de leur impôt sur le revenu la possibilité de remplir leurs obligations déclaratives par validation tacite de ces informations. Toutefois, les foyers éligibles à cette mesure peuvent remplir cette obligation de manière tacite, l’absence de souscription d’une déclaration valant confirmation de l’exactitude des informations dont dispose l’administration.

En l’absence de précision sur l’entrée en vigueur, ces mesures s’appliquent aux déclarations des revenus de l’année 2019 déposées en 2020.

Un document spécifique, qui récapitule les données fiscales du contribuable préremplies par l’administration, doit être mis à disposition des contribuables éligibles à la déclaration tacite au plus tard un mois avant le deuxième jour ouvré suivant le 1er avril, ou au plus tard un mois avant l’éventuelle prorogation de cette date limite.

- Le CITE prorogé jusqu’à fin 2020 est réformé et placé sous condition de ressources

Le CITE devient une prime forfaitaire pour les plus modestes.

Dès 2020, le CITE est supprimé pour les ménages les plus modestes dont les revenus se situent en deçà des seuils ouvrant droit au CITE. Ces ménages bénéficient d’une prime de transition énergétique versée par l’Agence nationale de l’habitat (Anah) dès la réalisation des travaux et pour les dépenses payées à compter du 1er janvier 2020.

Le dispositif du crédit d’impôt est prorogé jusqu’au 31 décembre 2020 pour les ménages aux revenus dits « intermédiaires »

Les ménages dont le RFR excède 27 706 € (augmenté, s’il y a lieu, des majorations de 8 209 € et de 6 157 €) bénéficient du CITE pour les dépenses d’acquisition et de pose de matériaux d’isolation thermiques des parois opaques.

Un montant forfaitaire de crédit d’impôt instauré par équipement (il existe une liste limitative des différents équipements éligibles)

– L’étalement de l’impôt sur le revenu applicable aux indemnités de départ à la retraite et au transfert des avoirs depuis un compte épargne-temps est supprimé à compter de l’imposition des revenus perçus en 2020 (déclaration 2021).

– La déduction Cosse en faveur des logements conventionnés est prorogée, sous réserve d’aménagements, jusqu’au 31 décembre 2022.

– Le régime fiscal des indemnités de fonction des élus locaux est aménagé.

– L’exonération en cas de cession d’un immeuble destiné au logement social est prolongée de deux ans.

Le présent article prolonge jusqu’au 31 décembre 2022 le dispositif temporaire d’exonération des plus-values réalisées par les particuliers lors de la cession d’immeubles destinés au logement social (CGI art. 150 U, II-7° et 8°).