PRIME DE PARTAGE DE LA VALEUR

La PEPA, transformée en prime de partage de la valeur, est pérennisée et renforcée.

Depuis le 1er juillet 2022, les employeurs peuvent verser à leurs salariés une prime de partage de la valeur, exonérée de charges sociales et fiscales sous conditions, qui remplace l’ancienne prime exceptionnelle de pouvoir d’achat.

Rappel du contexte

Pour répondre à la contestation de la rue démarrée fin 2018 contre la baisse du pouvoir d’achat (mouvement dit des « gilets jaunes »), la loi du 24 décembre 2018 portant mesures d’urgence économiques et sociales avait permis aux entreprises, sous certaines conditions, de verser exceptionnellement une prime à leurs salariés (ou à certains d’entre eux) non imposable et exclue de l’assiette des cotisations et contributions sociales dans certaines limites, appelée « prime Macron » ou « prime pouvoir d’achat ». Le dispositif avait été exceptionnellement reconduit en 2020 et 2021, mais pas complètement à l’identique. Aujourd’hui, ce dispositif est pérennisé, exception faite de sa défiscalisation qui reste, elle, temporaire.

L’article 1er de la loi du 16 août 2022 nomme cette prime « la prime de partage de la valeur » (PPV).

Quelles sont les entreprises concernées ?

Les employeurs susceptibles de verser la prime de partage de la valeur à leurs salariés sont l’ensemble des employeurs de droit privé, y compris les travailleurs indépendants (artisans, commerçants, exploitants agricoles, professions libérales), les mutuelles, les associations, les fondations ou encore les syndicats.

Peuvent également octroyer une telle prime à leurs agents :

- Les établissements publics administratifs (agences régionales de santé, Pôle emploi, Caisses nationales de sécurité sociale, etc.) ou à caractère industriel et commercial (RATP, Opéra de Paris, etc.) ;

- Les établissements et services d’aide par le travail (Ésat).

Qui peut bénéficier de la prime ?

Les bénéficiaires de la prime PPV sont :

- Les salariés liés à l’entreprise par un contrat de travail,

- Les intérimaires mis à disposition de l’entreprise utilisatrice,

- Les agents publics relevant d’un établissement public ou les travailleurs handicapés liés à un ESAT,

À la date de versement de la prime, à la date de dépôt de l’accord collectif auprès de l’autorité compétente ou à la date de la signature de la décision unilatérale de l’employeur.

L’acte instaurant la prime devra explicitement préciser cette condition.

NOUVEAUTE : Les salariés percevant une rémunération égale ou supérieure à 3 fois le SMIC annuel correspondant à la durée du travail prévue à leur contrat seront éligibles à la prime de partage de la valeur, à moins qu’ils ne soient exclus du dispositif par l’accord d’entreprise ou par la Décision Unilatérale.

Quelles sont les possibilités de l’employeur ?

L’employeur peut dans le cadre de cette PPV :

- Fixer librement son montant qui peut donc être inférieur aux montants maxima exonérés (à savoir 3 000 € ou 6 000 €) ou supérieur à ces montants ;

- Appliquer des critères de modulation de la prime. Aux critères déjà applicables sous l’empire de la PEPA (rémunération, niveau de classification, durée de présence effective pendant l’année écoulée, durée de travail prévue au contrat de travail) s’ajoute un critère d’ancienneté dans l’entreprise. En revanche, la modulation de la prime en fonction du mérite et des qualités professionnelles des salariés est impossible.

ATTENTION : le Principe de non-substitution au salaire reste applicable.

La prime ne peut se substituer à aucun des éléments de rémunération jusqu’alors versés aux salariés. Il s’agit là d’une condition déjà existante dans le précédent dispositif Prime PEPA.

A titre d’illustration :

Une prime de fin d’année ou de 13ème mois jusqu’alors soumise à cotisations sociales et à impôt sur le revenu ne pourra être remplacée par la prime PPV exonérée de cotisations sociales et d’impôt sur le revenu, sous peine de redressement en cas de contrôle par les services de l’URSSAF.

Versement de la prime PPV :

Selon le texte de loi, le versement est possible à compter du 1er juillet 2022. Dans les faits, la loi ayant été publiée le 17 Août 2022, il aurait été imprudent de verser cette prime avant la publication du texte définitif.

Le versement de la prime peut être réalisé en une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours de l’année civile.

Comment mettre en place la prime ?

Pour mettre en place ce dispositif, l’employeur peut :

- Conclure un accord, négocié au niveau de l’entreprise ou du groupe, selon les modalités prévues pour les accords d’intéressement (accord collectif de travail négocié avec le délégué syndical ou accord négocié avec le CSE notamment) ;

- Opter pour la décision unilatérale de l’employeur : dans ce cas, il doit consulter préalablement le CSE, s’il en existe un.

A noter : Dans une fiche pratique diffusée le 17 août 2022 sur son site internet, le Ministère du travail précise que le versement de la prime de partage de la valeur doit obligatoirement apparaître sur une ligne (si possible spécifique en raison des exonérations associées) du bulletin de paie du (ou des) mois du versement.

Quels sont les plafonds d’exonération de la prime ?

Pour bénéficier intégralement des exonérations fiscales et sociales, le montant de la prime ne doit pas dépasser 3 000 € par bénéficiaire et par année civile.

Ce plafond d’exonération est porté à 6 000 € lorsque :

- Pour les entreprises tenues de mettre en place de la participation, l’entreprise est dotée d’un accord d’intéressement à la date de versement de la prime ou conclut un accord d’intéressement au titre du même exercice que celui du versement de la prime ;

- Pour les entreprises non tenues de mettre en place de la participation (généralement les entreprises de moins de 50 salariés), l’entreprise est dotée d’un accord de participation ou d’intéressement à la date de versement de la prime ou conclut un accord de participation ou d’intéressement au titre du même exercice que celui du versement de la prime

- L’employeur est une association ou une fondation reconnue d’utilité publique ou d’intérêt général et habilitée à ce titre à recevoir des dons ouvrant droit à réduction d’impôt ;

- L’employeur est un ESAT.

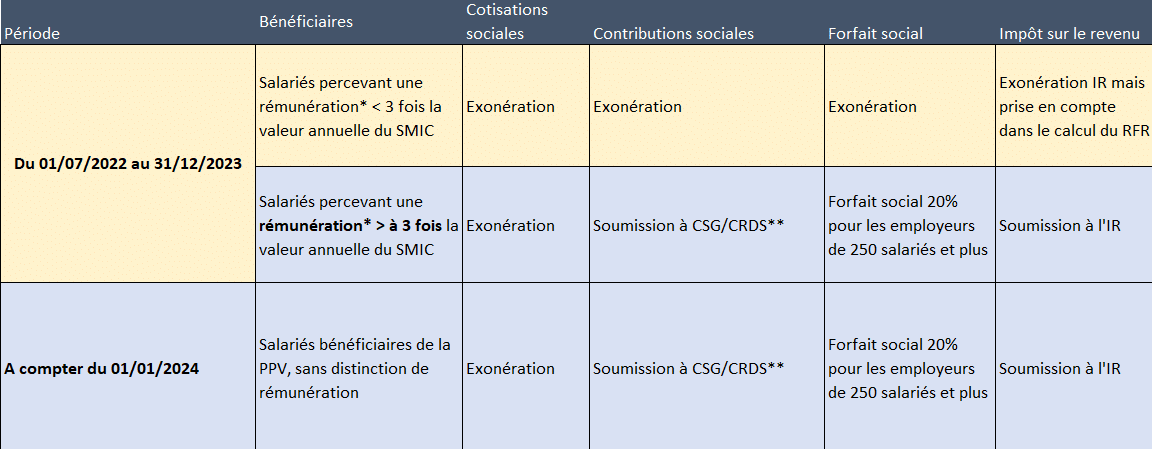

Concernant le régime social et fiscal :

- Seules les primes versées entre le 1 er juillet 2022 et le 31 décembre 2023 aux salariés dont la rémunération est inférieure à 3 SMIC annuel brut sont, dans la limite des seuils ci-dessus, exonérées tout à la fois de cotisations, de CSG et de CRDS et d’impôt sur le revenu ;

- Les primes versées entre le 1 er juillet 2022 et le 31 décembre 2023 aux salariés dont la rémunération est égale ou supérieure à 3 SMIC annuel brut, ainsi que toutes les primes, quel que soit le montant de la rémunération, versées à compter du 1 er janvier 2024, seront exonérées de cotisations (dans la limite des 3 000 ou 6 000 €), mais elles seront assujetties à CSG et CRDS, à l’impôt sur le revenu et, pour les entreprises d’au moins 250 salariés, au forfait social.

Remarque : Dans le cadre de la prime exceptionnelle de pouvoir d’achat, il n’y avait pas d’exonérations si la rémunération dépassait 3 SMIC.

Régime social et fiscal de la Prime de Partage de la valeur.

Etant entendu que la valeur plafond de la prime est de 3000 euros (pouvant aller jusqu’à 6000 euros sous certaines conditions)

*rémunération perçue au cours des 12 mois précédant le versement de la PPV

**Avec abattement de 1,75% dans la limite de 4 PASS

A noter : en cas de cumul de versement d’une prime PEPA et PPV sur l’année 2022, l’exonération fiscale est plafonnée à 6 000 euros. Cette limite cumulée ne concerne pas les exonérations sociales.