FORMATION PROFESSIONNELLE

La Loi pour la liberté de choisir son avenir professionnel a profondément réformé le système de la formation et a rénové en profondeur le Compte Personnel de Formation (CPF) en le plaçant au cœur du système.

Mais avant, qu’en est-il en matière de financement de la formation professionnelle ?

QUELLES NOUVEAUTES POUR LE FINANCEMENT ?

Quelles cotisations à compter du 1er janvier 2019 ?

La loi du 5 Septembre 2018 pour la liberté de choisir son avenir professionnel a mis en place une cotisation unique, la Contribution Unique à la Formation Professionnelle et à l’Alternance, regroupant à la fois la cotisation de Formation Professionnelle Continue et la taxe d’apprentissage.

Ainsi, à compter du 1er Janvier 2019, le financement de la formation passe par le versement :

- de la Contribution Unique à la Formation Professionnelle et à l’Alternance (CUFPA), composée de deux cotisations :

- la contribution à la formation professionnelle, au taux de 0,55 % pour les entreprises de moins de 11 salariés et de 1 % pour les entreprises de 11 salariés et plus ;

- la taxe d’apprentissage à un taux de 0,68% (0,44 % en Alsace Moselle).

- de la contribution supplémentaire à l’apprentissage : pour les seules entreprises de 250 salariés et plus, selon un taux variable en fonction du nombre d’alternants employés sur l’année

- de la contribution pour le financement du Compte Personnel de Formation (CPF) des salariés en CDD, égale à 1 % des rémunérations versées auxdits salariés.

A Noter : Malgré des modifications de dénomination de certaines cotisations, les taux de cotisations règlementaires en vigueur au 1er Janvier 2019 demeurent identiques à ceux pratiqués en 2018. Certaines conventions collectives peuvent en revanche prévoir des taux de cotisations de formation professionnelle continue supérieures.

Modalités de paiement

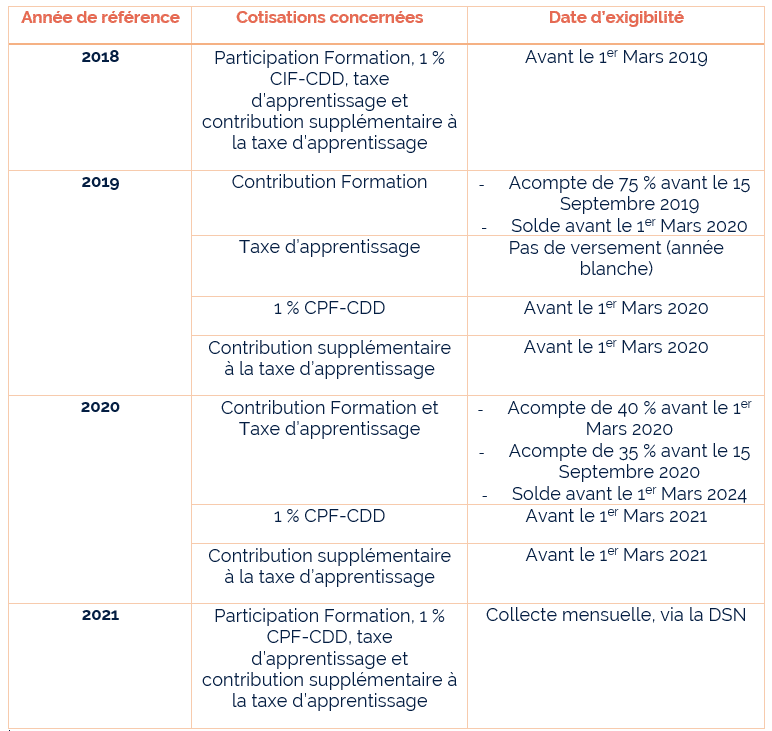

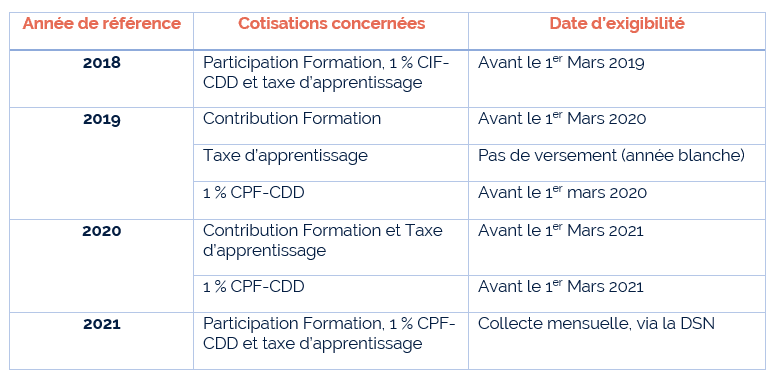

A partir de 2021, le recouvrement des contributions formation (FPC, 1 % CDD), la taxe d’apprentissage et la contribution supplémentaire à la taxe d’apprentissage seront transférés aux URSSAF et MSA (recouvrement mensuel via la DSN).

D’ici 2021, les sommes dues sur les rémunérations 2019 et 2020 au titre de la contribution formation, de la taxe d’apprentissage, du 1 % CPF-CDD et, le cas échéant, de la contribution supplémentaire à la taxe d’apprentissage devront être versées aux OPCO (opérateurs de compétences), à des échéances différentes en fonction de la taille de l’entreprise.

A Noter :

- La taxe d’apprentissage due au titre des salaires versés en 2019 ne sera pas due, quel que soit l’effectif de l’entreprise.

- Pour les entreprises de 11 salariés et plus, une nouvelle échéance est créée au 15 Septembre pour les années 2019 et 2020.

- En 2019, les entreprises de 11 salariés et plus devront non seulement régler le FPC 2018 au 28 Février 2019 mais également un acompte de 75 % de la cotisation FPC au 15 Septembre 2019.

Pour les entreprises de 11 salariés et plus :

Pour les entreprises de moins de 11 salariés :

A Noter : Avec la réforme sur le financement de la Formation Professionnelle, à compter du 1er Janvier 2019, seules les entreprises de moins de 50 salariés pourront faire financer leur plan de développement des compétences (ex plan de formation). Les entreprises de 50 salariés et plus n’ont donc plus accès aux fonds mutualisés de la formation et devront financer elles-mêmes les actions inscrites au plan de développement des compétences.

CPF, de nouvelles actualités.

Décret 2018-1153 du 14-12-2018 : JO 15 Décret 2018-1171 du 18-12-2018 : JO 20 Décret 2018-1329 du 28-12-2018 : JO 30 Décret 2018-1256 du 27-12-2018 : JO 30

La principale évolution du CPF, et certainement la plus emblématique, concerne son unité de compte : de l’heure de formation, le CPF passe à l’euro (C. trav. art. L 6323-2).

Jusqu’au 31 décembre 2018

Le CPF était alimenté de 24 heures par année de travail à temps complet jusqu’à l’acquisition d’un crédit de 120 heures maximum sur 5 ans (contre 120 heures sur 6 ans avec le DIF). Le CPF était ensuite alimenté de 12 heures par année de travail supplémentaires jusqu’à l’atteinte d’un quota maximum de 150 heures sur 8 ans.

Depuis le 1er janvier 2019

Le CPF est crédité en euros de la manière suivante :

500 € par an pour les salariés au moins à mi-temps dans la limite d’un plafond total de 5 000 € (C. trav. art. R 6323-1, I modifié).

Le CPF du salarié dont la durée de travail a été inférieure à la moitié de la durée de référence ci-dessus sur l’ensemble de l’année est crédité, au titre de cette année, d’un montant proportionnel à la durée de travail effectuée.

800 € par an pour les salariés peu qualifiés dans la limite d’un plafond total de 8 000 €.

Sont considérés comme peu qualifiés les salariés n’ayant pas atteint un niveau de formation sanctionné par un diplôme ou un titre professionnel enregistré et classé au niveau 3 (anciennement niveau V) du répertoire national des certifications professionnelles ou une certification reconnue par une convention collective nationale de branche.

Ce changement n’a pas entrainé la perte des heures anciennement cumulées.

Un décret précise les modalités de conversion en euros des heures de formation acquises et non utilisées au 31 décembre 2018 au titre du CPF et de l’ancien droit individuel à la formation (DIF). Il est ainsi prévu que ces heures soient converties en somme d’argent à raison de 15 € par heure.

C’est à la Caisse des Dépôts et Consignation (CDC) que revient la mission de calculer le crédit annuel de base des salariés. Elle utilise à cette fin les données issues de la déclaration sociale nominative (DSN) des employeurs afin de procéder à l’alimentation des comptes des salariés.

Pour rappel : les heures de formation acquises au titre du droit individuel à la formation (DIF) peuvent être utilisées jusqu’au 1er janvier 2021. La saisie de ces heures sur le compte activité est de la responsabilité du salarié et sera possible jusqu’à cette date sans interruption.

Les abondements supplémentaires possibles

Suite à un accident du travail ou une maladie professionnelle :

Depuis le 1er janvier 2019, les victimes d’un accident du travail ou d’une maladie professionnelle dont le taux d’incapacité atteint au moins 10 % peuvent bénéficier d’un abondement de 7 500 € de leur CPF pour suivre une formation leur permettant une reconversion professionnelle.

Utilisation des points du compte professionnel de prévention

Les salariés exposés, au-delà des seuils réglementaires, à certains facteurs de risques professionnels énumérés à l’article D 4161-1 du Code du travail, acquièrent des points sur leur compte professionnel de prévention (C2P). Ces points peuvent être utilisés notamment pour financer une action de formation, en vue d’accéder à un emploi non exposé ou moins exposé au risque. Un point représente un abondement du CPF de 375 € (C. trav. art. R 4163-11 modifié).

Salarié licencié à la suite d’un accord de performance collective

Conformément à l’article L 2254-2, VI, du Code du travail, lorsqu’un salarié est licencié à la suite du refus de la modification de son contrat de travail résultant de l’application d’un accord de performance collective, son employeur est tenu d’abonder son CPF à hauteur de 3 000 €.

Obligations en lien avec l’entretien professionnel

Cette loi du 5 septembre 2018 impose à l’employeur de transmettre au cours de l’entretien professionnel avec le salarié, des informations relatives à l’activation par le salarié de son compte personnel de formation (CPF), aux abondements que la société est susceptible de financer et au conseil en évolution professionnelle.

ET

Dans les entreprises d’au moins 50 salariés, lorsque le salarié n’a pas bénéficié, durant les 6 ans précédant son entretien dédié à l’état des lieux récapitulatif de son parcours professionnel, des entretiens biennaux consacrés à ses perspectives d’évolution professionnelle et d’au moins une action de formation autre que celle conditionnant l’exercice d’une activité ou d’une fonction, en application d’une convention internationale ou de dispositions légales et réglementaires, un abondement est obligatoirement crédité sur son compte.

Cet abondement, d’un montant de 3 000 €, est versé par l’employeur à la CDC. Cette somme est ensuite créditée sur le compte du salarié dès sa réception.

Une application CPF à venir : la garantie d’une liberté de choisir sa formation

Une application numérique dédiée au compte CPF est en cours de création et verra prochainement le jour.

Les salariés et demandeurs d’emploi pourront ainsi consulter en temps réel leurs droits acquis sur leur compte et pourront s’inscrire en formation directement sans solliciter un intermédiaire ni effectuer des démarches administratives.

Le listing des formations éligibles au CPF est dans cette logique revue pour apporter plus de simplification et d’accès.