TRAVAILLEURS HANDICAPES : CE QU’IL FAUT SAVOIR

Depuis le 1er janvier 2020, tous les employeurs sont tenus de déclarer mensuellement par DSN leurs salariés bénéficiaires de l’obligation d’emploi de travailleurs handicapés, y compris les entreprises de moins de 20 salariés.

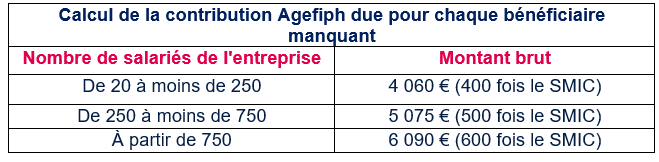

En revanche, seules les entreprises dont l’effectif dépasse 20 salariés sont soumises à l’obligation d’employer au minimum 6 % de travailleurs handicapés[1]. Cette obligation d’emploi ne peut être remplie que de trois façons :

- L’emploi direct de personnes handicapées,

- L’application d’accords agréés en faveur des travailleurs handicapés,

- Le paiement de la contribution à l’Urssaf/MSA restitué ensuite à l’Agefiph (secteur privé) ou FIPHFP (secteur public). Si aucune des deux premières options n’a été engagée par l’employeur, ou si le taux minimal d’emploi n’est pas atteint par l’entreprise, l’employeur est dans l’obligation de verser une contribution à l’Urssaf/MSA restitué ensuite à l’Agefiph dont le montant est le suivant :

Des déductions permettent à l’employeur de diminuer le montant de la contribution AGEFIPH/FIPHFP :

- Les dépenses déductibles

- L’effectif ECAP

- Le recours à la sous-traitance auprès du secteur protégé/adapté/indépendant (ESAT-EA-TIH)

Les dépenses déductibles dès lors qu’elles s’inscrivent dans une des 3 champs possible :

- Favoriser l’accueil, l’insertion ou le maintien dans l’emploi des travailleurs handicapés au sein de l’entreprise ;

- L’abondement du compte personnel de formation pour les bénéficiaires de l’obligation d’emploi ;

- L’accès à la vie professionnelle de personnes handicapées et dans la limite de 10 % du montant de la contribution annuelle dont ils sont redevables.

Le décret du 5 novembre 2020 étend de manière temporaire (jusqu’au 31/12/2024), le champ des dépenses déductibles :

- La participation de l’entreprise à des événements promouvant l’accueil, l’embauche directe et le maintien dans l’emploi de travailleurs handicapés dans l’entreprise (salon de l’emploi pour les personnes en situation de handicap) ;

- Le partenariat, par voie de convention ou d’adhésion, avec des associations ou des organismes œuvrant pour la formation, l’insertion sociale et professionnelle de personnes handicapées que l’employeur accueille ou embauche, à l’exclusion des participations aux opérations de mécénat ;

- Des actions concourant à la professionnalisation des dirigeants ou des travailleurs des entreprises adaptées, des travailleurs des établissements ou services d’aide par le travail ou des travailleurs indépendants handicapés, ainsi qu’au développement des achats auprès de ces acteurs.

Toujours dans la limite de 10 % hors taxe du montant de cette contribution (en DSN, l’employeur déclare le montant de la déduction non-plafonnée lié aux dépenses déductibles).

L’effectif ECAP :

L’entreprise dont un ou plusieurs salariés occupent des emplois exigeant des conditions d’aptitude particulières (ECAP) peuvent bénéficier d’une déduction. En effet, le montant de la déduction est ainsi égal au produit de l’effectif de l’entreprise (calculé selon les modalités de la sécurité sociale) occupant un ou plusieurs emplois qui relèvent des catégories ECAP par 17 fois le Smic Brut.

Le recours à la sous-traitance auprès des EA/ESAT/TIH :

L’entreprise conclu directement à des contrats de fourniture, de sous-traitance ou de prestations de service qu’elle passe avec des Entreprises Adaptées (EA), des Etablissements de Service et d’Aide par le Travail (ESAT), des Travailleurs Indépendants Handicapés (TIH et des entreprises de portage salarial lorsque le salarié porté est reconnu bénéficiaire de l’obligation d’emploi (C. trav. art. L 5212-10-1).

L’entreprise pourra déduire 30% du coût de la main d’œuvre à hauteur de :

- 50% du montant de la contribution brute avant déductions si le taux d’emploi est ≤ 3% ;

- 75% du montant de la contribution brute avant déductions si le taux d’emploi est > 3%.

Les Pénalités :

Pour les entreprises qui, pendant 4 années consécutives, n’ont consenti aucun effort en faveur de l’emploi des personnes handicapées, une surcontribution est appliquée.

Le montant de la contribution Agefiph est fixé à 1 500 fois le Smic horaire par bénéficiaire manquant, quel que soit le nombre de salariés de l’entreprise (C. trav. art. D 5212-21).

Cette surcontribution sera due si l’établissement n’a, à la fois :

- Jamais employé de bénéficiaire de l’obligation d’emploi durant les 4 années (3 années précédentes + année en cours ;

- Pas passé de contrat avec un Ésat, une EA (entreprise adaptée), ou un travailleur indépendant handicapé ; à hauteur du montant minimum défini à l’art. D. 5212-21 du code du travail (600 x smic horaire) ;

- Jamais appliqué d’accord collectif agréé relatif à l’emploi de travailleurs handicapés.

En revanche, la surcontribution ne sera pas appliquée si l’entreprise a mis en œuvre au moins une fois l’une de ces actions au cours de l’une des quatre dernières années (3 exercices précédents + exercice en cours).

A noter que désormais, depuis le 01/01/2020, l’accueil de stagiaires ainsi que de personnes en période de mise en situation professionnelle (PMSMP) permet d’éviter l’application du coefficient 1500.

Les entreprises concernées par cette surcontribution peuvent donc encore y échapper : ils ont jusqu’au 31 décembre 2020 pour mettre en œuvre une action exonératoire !

Les prestations telles que les tâches de ménage ou les commandes de fournitures pour des postes en télétravail peuvent d’ailleurs être pertinentes étant donné le contexte sanitaire actuel.

D’autres activités telles que la restauration collective, la blanchisserie/pressing, le recyclage, la mise sous pli ou une mise à disposition de personnel en situation de handicap sont également des prestations envisageables.

Mais attention, ces prestations doivent être effectuées auprès des établissements du secteur protégé/adapté/indépendant (ESAT, EA et/ou TIH).

Informations dans la DOETH

Exceptionnellement, la DOETH au titre de l’année 2020 devra être effectuée par l’employeur dans la DSN concernant la période d’emploi du mois de mai 2021, transmise le 5 ou le 15 juin 2021 (décret 2020-1350 du 5-11-2020).

L’employeur soumis à l’OETH devra y renseigner l’ensemble des éléments relatifs à la déclaration d’obligation d’emploi. (Cf. fiche consigne DSN n°2347 : http://net-entreprises.custhelp.com/app/answers/detail/a_id/2347/kw/OETH).

Quelques liens utiles :

Pour estimer le montant de la contribution Agefiph due pour 2020, vous pouvez vous reporter au simulateur de l’Agefiph

Pour toute question, n’hésitez pas à vous reporter au :

- Question/Réponse de l’Agefiph

- Guide de l’OETH de l’URSSAF

- A votre référent au sein du cabinet

Pour toute question relative à la réforme de l’OETH : reformeoeth@agefiph.asso.fr

Les 5 fiches consignes DSN (mode opératoire pour les déclarations DSN)

- Comment déclarer le statut de travailleur handicapé d’un individu ?

- Comment déclarer les salariés portés ou mis à disposition d’un groupement d’employeur ?

- Comment identifier les Emplois exigeant des conditions d’aptitudes particulières (ECAP) au travers du code profession et catégorie socioprofessionnelle (PCS-ESE) ?

- Comment déclarer sa contribution annuelle OETH en cas d’accord agréé ou les dépenses OETH prévues par l’accord et non réalisées ?

- Comment déclarer sa contribution annuelle OETH ?

Les 6 fiches techniques Agefiph :

- Fiche n°1 : Modalités de déclaration

- Fiche n°2 : Effectifs

- Fiche n°3 : Accords Agréés

- Fiche n°4 : Contrats conclus avec les EA – ESAT – TIH

- Fiche n°5 : Dépenses Déductibles

- Fiche n°6 : Contribution