POINT SUR LES ÉCHÉANCES FISCALES FUTURES

* Sont également visés les organismes sans but lucratif tenus à la souscription d’une déclaration n° 2070.

De même, pour les entreprises qui dépassent certains seuils ou qui appartiennent au même groupe économique qu’une entreprise les dépassant et qui sont tenues de souscrire par voie électronique une déclaration spéciale 2257 (version allégée et synthétique de la documentation complète sur les prix de transfert), il a été décidé de reporter l’échéance déclarative au 31 décembre 2020 (pour les exercices clos le 31 décembre 2019).

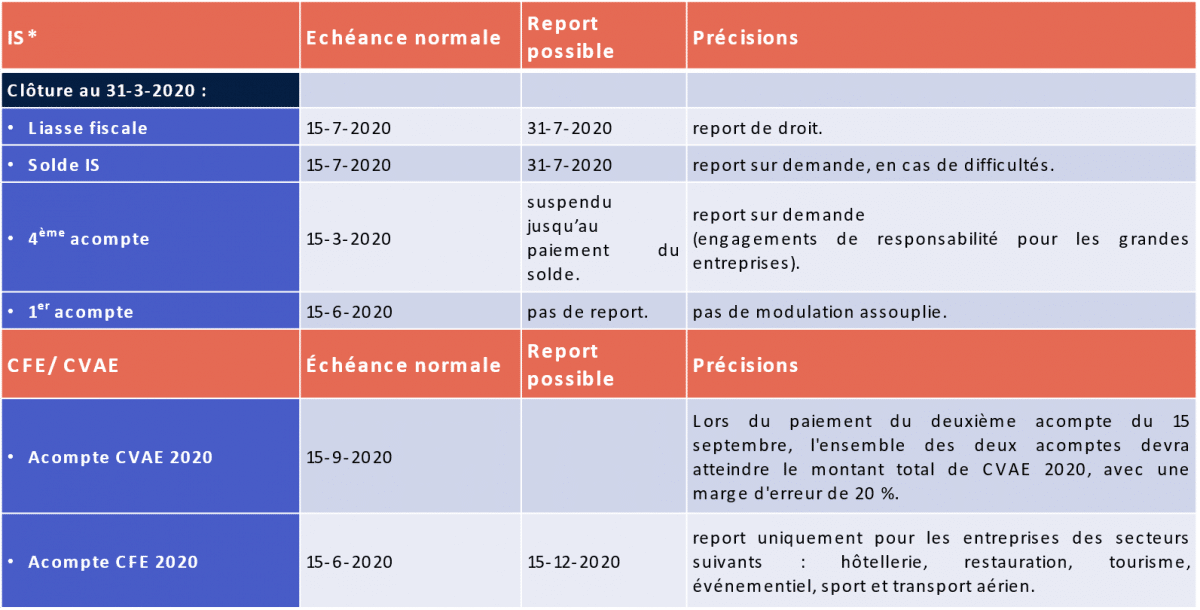

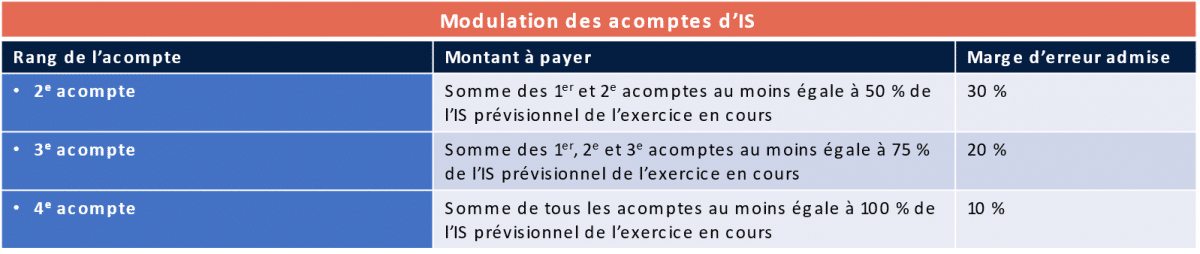

S’agissant du paiement des acomptes d’impôt sur les sociétés, vous trouverez ci-dessous un tableau récapitulant les possibilités de modulation des acomptes, applicables à l’ensemble des entreprises ouvrant leur exercice comptable jusqu’au 19 août 2020 inclus : ces facultés de modulation sont optionnelles et exercées sans formalisme particulier.

En cas de sous-modulation, la majoration de 5 % et les intérêts de retard pourront être appliqués au moment du paiement du solde, sur l’écart entre le montant attendu, moins la marge d’erreur, et le montant versé.

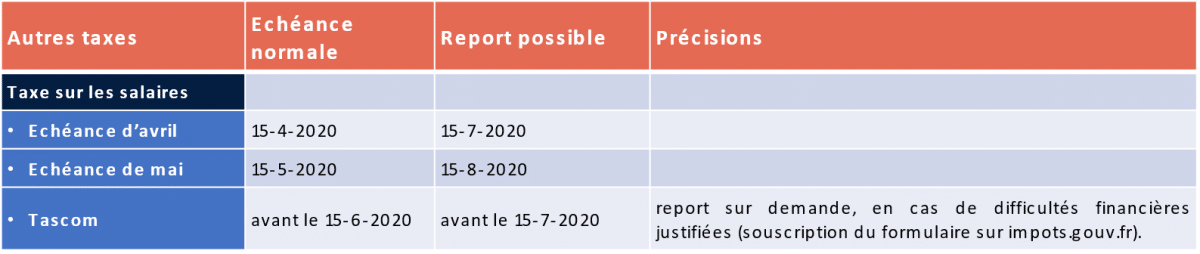

Concernant le prélèvement à la source, il a été prévu pour les travailleurs non-salariés la possibilité de reporter leurs acomptes à l’échéance suivante.

Les acomptes mensuels peuvent être reportés trois fois dans l’année (éventuellement trois fois de suite) et les acomptes trimestriels une fois par an.

Ces démarches (modulation ou report d’acompte) sont à effectuer dans l’espace particulier sur impots.gouv.fr, à la rubrique « Gérer mon prélèvement à la source » avant le 22 du mois pour que les modifications puissent être prises en compte pour le mois suivant.

Dans les situations les plus difficiles, il est également possible de supprimer un acompte. Cela n’annule pas l’impôt dû mais permet de différer son paiement. Les usagers pourront, une fois leur situation rétablie, recréer l’acompte.