Publications d'expert | 19 juillet 2021

Transfert aux URSSAF et MSA de la collecte de la CFP et de la TA au titre de 2022

L’ordonnance n°2021-797 du 23 Juin 2021, publiée au Journal Officiel le 24 Juin 2021 officialise comme prévu le transfert du recouvrement de la contribution formation et de la taxe d’apprentissage à l’URSSAF et à la MSA à compter du 1er Janvier 2022.

A compter de cette date, ce seront donc les URSSAF etla MSA (et non plus les OPCO) qui seront chargées de collecter via la DSN les contributions légales suivantes :

- la Contribution à la Formation Professionnelle(CFP) ;

- la contribution au CPF-CDD (contribution dédiée au financement du compte personnel de formation pour les titulaires de CDD) ;

- la Taxe d’Apprentissage (part principale et solde) ;

- la Contribution Supplémentaire à l’Apprentissage(CSA), due par les entreprises de plus de 250 employés redevable de la taxe d’apprentissage et employant des alternants en nombre insuffisant.

Modalités déclaratives via la DSN :

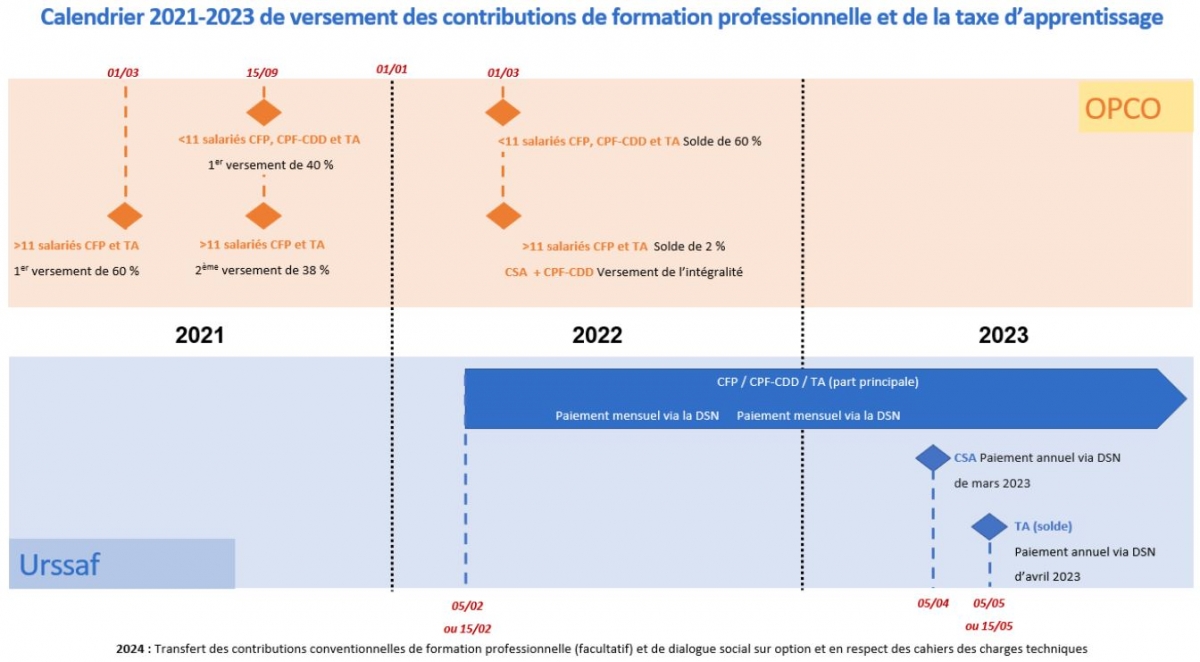

A compter du 5 ou 15 Février 2022 puis tous les mois : l’employeur déclarera et réglera chaque mois en DSN, selon les mêmes modalités que l’ensemble des cotisations sociales, la Contribution à la Formation Professionnelle, la contribution au CPF-CDD ainsi que la part principale de la taxe d’apprentissage.

Le 5 Avril 2023 : l’entreprise de 250 salariés et plus déclarera en DSN et règlera annuellement la Contribution Supplémentaire à l’Apprentissage due au titre de la masse salariale 2022.

Le 5 ou 15 Mai 2023 : l’employeur déclarera en DSN et réglera annuellement le solde de la Taxe d’Apprentissage due au titre de la masse salariale 2022.

Dans un premier temps, pour les années 2022 et 2023, ce transfert ne concernera que les contributions légales.

Au 1er Janvier 2024, le recouvrement des contributions conventionnelles de formation professionnelle et de dialogue social pourra être transféré aux URSSAF, sur option des branches professionnelles concernées.

En ce qui concerne les versements volontaires de formation professionnelle, ceux-ci continueront à être collectés par les OPCO.

Rappel des échéances 2021 :

Pour l’année 2021 et le premier trimestre 2022, les dispositions qui concernent les Contributions de Formation Professionnelle et la Taxe d’Apprentissage au titre de la masse salariale de l’année 2021 demeurent inchangées :

-

les entreprises de moins de 11 salariés devront verser à leur OPCO :

– un acompte de 40 % des Contributions à la Formation Professionnelle et de la Taxe d’Apprentissage au titre de la masse salariale de l’année 2021 avant le 15 Septembre 2021;

– puis le solde de 60 %, avant le 1er Mars 2022.

- les entreprises de 11 salariés et plus devront régler en trois fois les contributions dues au titre de la masse salariale de l’année 2021 :

– le premier acompte égal à 60 % des Contributions à la Formation Professionnelle et de la Taxe d’Apprentissage, déjà versé en Février 2021

– le second acompte, correspondant à 38 % des contributions, à verser au plus tard le 15 Septembre 2021;

– et le solde de 2 % versé avant le 1er Mars 2022.

Vous trouverez ci-dessous sous la forme d’un tableau le calendrier 2021 –2023 des versements des contributions dues au titre de la Formation Professionnelle et de la Taxe d’Apprentissage.