Actualités COVID 19 – Avril 2022

Associations : calcul de l’EBE au titre des aides « coûts fixes rebond » et « coûts fixes consolidation »

Actualité comptable :

Deux aides intitulées « coûts fixes rebond » et « coûts fixes consolidation » ont été instaurées, qui visent à compenser les charges fixes non couvertes des associations dont l’activité est particulièrement affectée par l’épidémie de Covid‐19.

Afin d’être éligible au dispositif, il convient notamment d’avoir un excédent brut d’exploitation (EBE) négatif sur la période de référence.

La DGE a sollicité en amont le Conseil national de l’ordre des experts‐comptables pour préciser le mode calculatoire des EBE ‘coûts fixes’ associatif, bases de définition des aides perçues et pour apporter des précisions sur les points suivants :

- La prise en compte des aides publiques ;

- Une attention particulière sur les traitements et salaires ;

- La proratisation des produits et charges annuels ;

- La prise en charge de la variation de stock.

L’avis 2022-04 du CNOEC présente les modalités de détermination de l’EBE au titre des aides ‘coûts fixes’ (rebond et consolidation) dont les associations peuvent bénéficier.

Actualité juridique :

Les associations n’étaient pas jusqu’ici éligibles à l’aide « coûts fixes consolidation » pour la période décembre 2021/janvier 2022.

Le dispositif « coûts fixes consolidation » couvrant décembre 2021 et janvier 2022 est adapté aux entreprises sous forme associative.

Sont éligibles les associations remplissant les critères suivants :

- Exercer sous forme associative et être assujetties aux impôts commerciaux ou employer au moins un salarié

- Avoir été créées avant le 31 octobre 2021

- Avoir un « EBE coûts fixes associatif » (tel que prévu à l’annexe du décret « association rebond ») négatif sur le mois éligible

- Avoir une perte de 50 % de CA sur le mois éligible par rapport au mois de référence.

L’aide est plafonnée à hauteur de 2,3 M€ en intégrant toutes les aides visées par l’encadrement communautaire de la section 3.1 (Fonds de solidarité et quasi-totalité des aides versées depuis mars 2020).

L’aide sera égale à la somme de 70 % (ou 90 %) de l’opposé mathématique de « l’excédent brut d’exploitation coûts fixes associatif » sur les mois éligibles de la période éligible.

Les demandes d’aide sont déposées, avec l’ensemble des pièces justificatives dont l’attestation de l’expert–comptable tiers de confiance, par voie dématérialisée sur le site impots.gouv.fr, dans le courant du mois d’avril.

Décret n° 2022–476 du 4 avril 2022 instituant une aide « coûts fixes consolidation association » visant à compenser les charges fixes non couvertes des entreprises sous forme associative dont l’activité est particulièrement affectée par l’épidémie de covid–19

Les associations n’étaient pas éligibles au dispositif de l’aide « coûts fixes rebond » pour la période janvier/octobre 2021.

Les conditions d’éligibilité à cette nouvelle aide « coûts fixes rebond association » sont proches du dispositif « coûts fixes rebond » applicable aux entreprises lucratives.

Sont éligibles, pour la période janvier–octobre 2021, les associations remplissant les critères suivants:

- Exercer sous forme associative et être assujettie aux impôts commerciaux ou employer au moins un salarié

- Avoir été créées avant le 31 janvier 2021

- Avoir un EBE coûts fixes associatif négatif sur la période éligible

- Avoir une perte de 50 % de CA sur janvier–octobre 2021

- Avoir perçu au moins une fois le Fonds de solidarité entre janvier et octobre 2021.

L’aide est plafonnée à hauteur de 2,3 M€ en intégrant toutes les aides visées par l’encadrement communautaire de la section 3.1 (Fonds de solidarité et quasi-totalité des aides versées depuis mars 2020).

Le calcul de l’aide est effectué sur la base d’un EBE spécifique dit « EBE coûts fixes associatif » qui doit être calculé par un expert-comptable sur la base des classes de compte de la comptabilité associative. L’aide est égale à 70 % (ou 90 %) de l’opposé de « l’EBE coûts fixes associatif » sur janvier-octobre 2021.

Les demandes d’aide sont déposées, avec l’ensemble des pièces justificatives, dont l’attestation de l’expert-comptable tiers de confiance, par voie dématérialisée sur le site impots.gouv.fr, dans le courant du mois d’avril.

Décret n° 2022-475 du 4 avril 2022 instituant une aide « coûts fixes rebond association » visant à compenser les coûts fixes non couverts des entreprises sous forme associative dont l’activité est particulièrement affectée par l’épidémie de covid-19

Activité partielle de longue durée, la prolongation est actée !

Après l’allongement de la durée d’indemnisation, le dispositif vient d’être prolongé de 6 mois.

Les entreprises ont la possibilité, jusqu’au 31 décembre 2022, de déposer un accord collectif ou le document unilatéral en cas de dispositif prévu par accord de branche pour bénéficier du dispositif d’APLD.

Pour rappel, le dispositif a récemment fait l’objet d’un allongement dans sa durée d’indemnisation puisque les entreprises peuvent désormais en bénéficier pendant 36 mois, consécutifs ou non, sur une période de référence de 48.

L’ordonnance prévoit également que ces accords et documents unilatéraux puissent être modifiés en tant que de besoin après le 31 décembre 2022, jusqu’au terme du dispositif, dans les mêmes conditions que l’homologation ou la validation du dépôt initial.

Ordonnance n° 2022-543 du 13 avril 2022 portant adaptation des dispositions relatives à l’activité réduite pour le maintien en emploi

Modification des conditions d’éligibilité pour l’aide « renfort »

L’aide « renfort » est ouverte pour la période décembre 2021 et janvier 2022.

Certaines modifications sont apportées à l’aide « renfort » à destination des établissement visés par une interdiction d’accueil du public.

Pour les mois de décembre 2021 et janvier 2022, le taux de perte de chiffres d’affaires pour être éligible à l’aide passe de 50 % à 30 %. Pour tenir compte de cette évolution, l’ouverture des guichets de demande d’aide pour décembre 2021 et janvier 2022 est prolongée jusqu’au 30 avril 2022.

Par ailleurs, une aide complémentaire est mise en place. Elle prend la forme d’une subvention égale à 50 % du montant perçu au titre du mois de décembre 2021. Elle est versée automatiquement, sans démarche de la part des entreprises, par la direction générale des Finances publiques.

Décret n° 2022-523 du 11 avril 2022 relatif à l’adaptation au titre du mois de février 2022 de l’aide « renfort » visant à compenser certaines charges pour les entreprises dont l’activité est interdite d’accueil du public à la suite des restrictions sanitaires mises en place pour faire face à l’épidémie de covid-19

Baisse d’activité durable : pourquoi ne pas recourir à l’APLD ?

Les modalités d’application de l’activité partielle de droit commun sont devenues moins favorables depuis l’été 2021. Le régime spécifique d’activité partielle de longue durée (APLD) devient plus intéressant concernant l’indemnisation et la durée d’application, à condition de remplir les conditions de mise en œuvre.

Principales caractéristiques de l’APLD

Le régime d’APLD est ouvert à condition que :

- Soit conclu un accord collectif, d’entreprise ou de branche étendu ;

➢ S’il existe un accord de branche étendu, un document unilatéral de l’employeur suffit pour la mise en place.

➢ À défaut, dans les TPE de moins de 11 salariés, ainsi que dans celles de moins de 20 salariés sans CSE, l’APLD peut être mise en œuvre par un accord collectif ratifié aux 2/3 du personnel.

- Cet accord définisse les contreparties sur lesquelles l’employeur s’engage notamment en matière de maintien de l’emploi et de formation (en cas d’application d’un accord de branche étendu, ces contreparties sont définies dans un document unilatéral de l’employeur) ;

- L’accord ou le document unilatéral soit, selon la situation, validé ou homologué par la Dreets (ex-Direccte) ;

- La réduction d’activité n’excède pas 40 % de la durée légale pour chaque salarié (appréciée en moyenne sur toute la période d’APLD).

L’APLD est un dispositif temporaire. Elle devait s’appliquer aux accords ou documents unilatéraux transmis à la Dreets jusqu’au 30 juin 2022. Toutefois, cette date limite a été supprimée et une nouvelle date devrait être fixée prochainement.

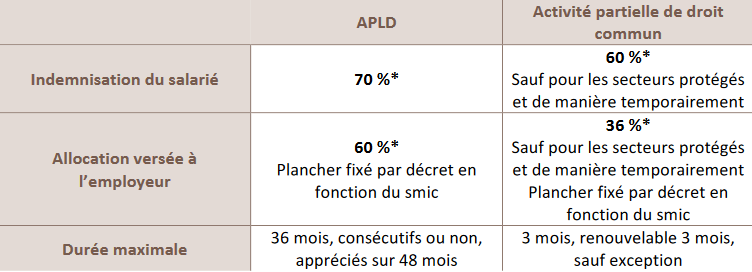

Comparaison APLD / activité partielle de droit commun

* Pourcentage de la rémunération brute servant d’assiette à l’indemnité de congés payés selon la méthode du maintien de salaire, dans la limite de 4,5 Smic.