CE QUI POURRAIT NOUS ATTENDRE EN 2020

Le Projet de Loi de Finances pour 2020 a été présenté fin septembre par le Ministre de l’Economie et des Finances et le Ministre de l’Action et des Comptes publics.

Vous sont ici présentées les principales mesures fiscales intéressant les ménages :

- Baisse de l’impôt sur le revenu des classes moyennes et populaires : La première tranche imposable sera abaissée de 14 % à 11 %, et le reste du barème sera ajusté afin de concentrer les gains de cette mesure sur les redevables de l’IR les plus modestes. Les ménages relevant des tranches les plus élevées du barème (taux de 41 % et 45 %) ne seront pas concernés par la baisse d’impôt.

- Les évolutions en matière de Prélèvement à la source :

- Possibilité d’ajuster à l’automne l’avance de réduction / crédit d’impôt versée en janvier 2020, directement sur impots.gouv.fr grâce au service « Gérer mon prélèvement à la source » ;

- Prise en charge du prélèvement à la source des employés à domicile à partir de janvier 2020 grâce aux nouvelles offres « tout en un » Cesu+ et Pajemploi+.

- Simplification de la déclaration de l’impôt sur le revenu : Pour de nombreux Français, la déclaration pré-remplie de revenus mise à disposition chaque année par l’administration fiscale ne nécessite ni compléments ni rectifications. C’est notamment le cas des foyers fiscaux dont les revenus sont intégralement transmis à la DGFiP par des tiers (employeurs, caisses de retraite, etc.). À partir de 2020, les foyers fiscaux répondant à certains critères, pourront remplir cette obligation de manière tacite. Dès lors qu’ils n’ont rien à modifier ou à ajouter aux informations dont dispose l’administration fiscale, ils n’auront plus aucune démarche à effectuer.

- Transformation du CITE en prime : Le Gouvernement a fait le choix de transformer le crédit d’impôt pour la transition énergétique (CITE) en une aide davantage ciblée en faveur de ceux qui en ont le plus besoin. Cette réforme prévoit la transformation intégrale du crédit d’impôt en une prime forfaitaire.

- Suppression de la taxe d’habitation sur la résidence principale pour tous les Français : La taxe d’habitation sur les résidences principales sera intégralement supprimée pour 80 % des ménages en 2020. Pour les 20 % des ménages restants, la suppression de la taxe d’habitation se déploiera jusqu’en 2023, date à laquelle plus aucun foyer ne paiera de taxe d’habitation sur sa résidence principale. Par souci de justice fiscale, la taxe d’habitation sur les résidences secondaires et sur les logements vacants sera maintenue.

Vous sont ici présentées les principales mesures fiscales intéressant les entreprises :

Impôt sur les sociétés :

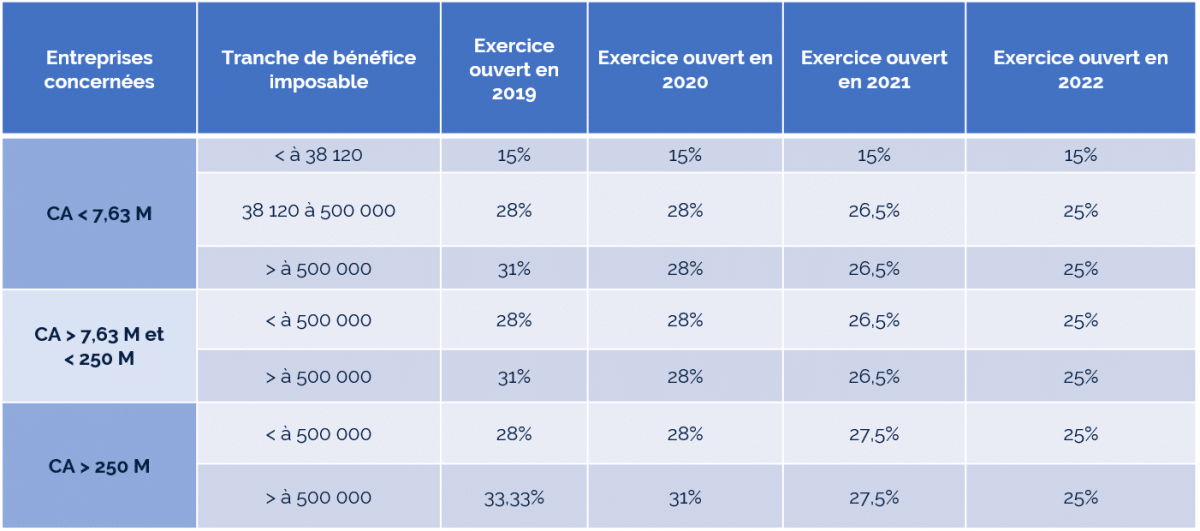

- Poursuite de la trajectoire de baisse de l’impôt sur les sociétés (IS) : La loi de finances pour 2018 a engagé un mouvement de baisse du taux normal de l’impôt sur les sociétés, ramené à 28 % pour les exercices ouverts à compter du 1er janvier 2020, à 26,5 % pour les exercices ouverts à compter du 1er janvier 2021 et enfin à 25 % à compter du 1er janvier 2022.

Pour les grandes entreprises dont le chiffre d’affaires est égal ou supérieur à 250 M€, la trajectoire de baisse est modifiée :

- Ajustement du CIR tout en garantissant sa sanctuarisation : Le Gouvernement propose de baisser le taux utilisé pour le calcul des frais de fonctionnement rentrant dans la base de ce crédit d’impôt. Il est prévu d’ajuster le taux de prise en compte des frais de personnel de 50 % à 43 %, comme l’a préconisé la Cour des comptes dans son rapport de juillet 2013, au plus près des charges de fonctionnement réellement supportées par les entreprises. La part des frais de fonctionnement basée sur les amortissements restera inchangée.

Taxe sur la valeur ajoutée :

- Transposition de la directive (UE)2017/2455 du 5 décembre 2017 relative au régime de TVA du commerce électronique : Le présent article vise à transposer les dispositions de la directive (UE) 2017/2455 du Conseil du 5 décembre 2017 relatives au commerce électronique qui sont applicables à compter du 1er janvier 2021. La directive prévoit de fixer un seuil de chiffre d’affaires unique de 10 000 € au niveau de l’ensemble des États membres de l’Union européenne pour les ventes à distance intracommunautaires de biens à partir duquel la taxation a lieu dans le pays du consommateur final.

Afin de permettre aux assujettis de déclarer et payer la TVA sur ces opérations, le système du guichet unique de TVA existant depuis le 1er janvier 2015 pour les prestations de services de télécommunications, de radiodiffusion et de télévision ainsi que pour des services fournis par voie électronique (« mini-one-stop-shop » ou MOSS), qui permet aux entreprises de déclarer et payer dans un seul État membre la TVA due sur ces opérations dans l’ensemble des autres États membres de l’Union européenne, sera étendu aux ventes à distance intracommunautaires de biens et à l’ensemble des prestations de services pour lesquelles la TVA est due dans un autre État membre que celui où le prestataire est établi (OSS).