FISCALITE DES ENTREPRISES (III)

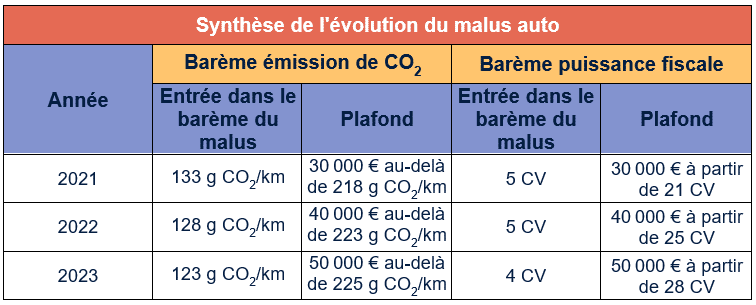

- Durcissement du malus auto : Lissage sur 3 ans

Afin d’éviter une hausse de taxation trop brutale pour les véhicules concernés, la mesure fait l’objet d’un lissage sur 3 ans avec :

o Une baisse du seuil d’entrée dans le malus de 5 grammes par an, de 2021 à 2023 ;

o Une hausse du plafond du malus de 10 000 € par an, de 2021 à 2023.

- Révision à la hausse du tarif de la taxe sur les véhicules de société (TVS) :

Le tarif de la 1ère composante de la TVS est révisé pour 2021, mais seulement pour les véhicules relevant du nouveau dispositif d’immatriculation

ATTENTION : Réforme à venir en 2022.

- Les règles d’affiliation du loueur de meublés sont clarifiées :

Les personnes exerçant une activité de location de locaux d’habitation meublés sont obligatoirement affiliées aux régimes de sécurité sociale des travailleurs indépendants non agricoles dès lors que les recettes tirées de cette activité par l’ensemble des membres du foyer fiscal dépassent 23 000 € par an et qu’une des deux contions suivantes est remplie :

o Ces locaux sont loués à une clientèle y effectuant un séjour à la journée, à la semaine ou au mois et n’y élisant pas domicile, sauf option contraire de leur part lors de l’affiliation pour relever du régime général des salariés ;

o Ces recettes excèdent les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories des traitements et salaires, des bénéfices industriels et commerciaux autres que ceux tirés de l’activité de location meublée, des bénéfices agricoles, des bénéfices non commerciaux et des revenus des gérants et associés.