Fonds de solidarité mars 2021

Publications d'expert | 12 avril 2021

Les modalités pour le fonds de solidarité de mars sont parues dans le décret n° 2021-422 du 10 avril 2021. ATTENTION, comme désormais pour janvier et février 2021, le législateur a réécrit entièrement un nouvel article, le 3-24 pour mars 2021. Il y a des différences par rapport à janvier et février naturellement. Pour vous faciliter la tâche, nous vous avons à la fois récapitulé le tout et souligné les différences :

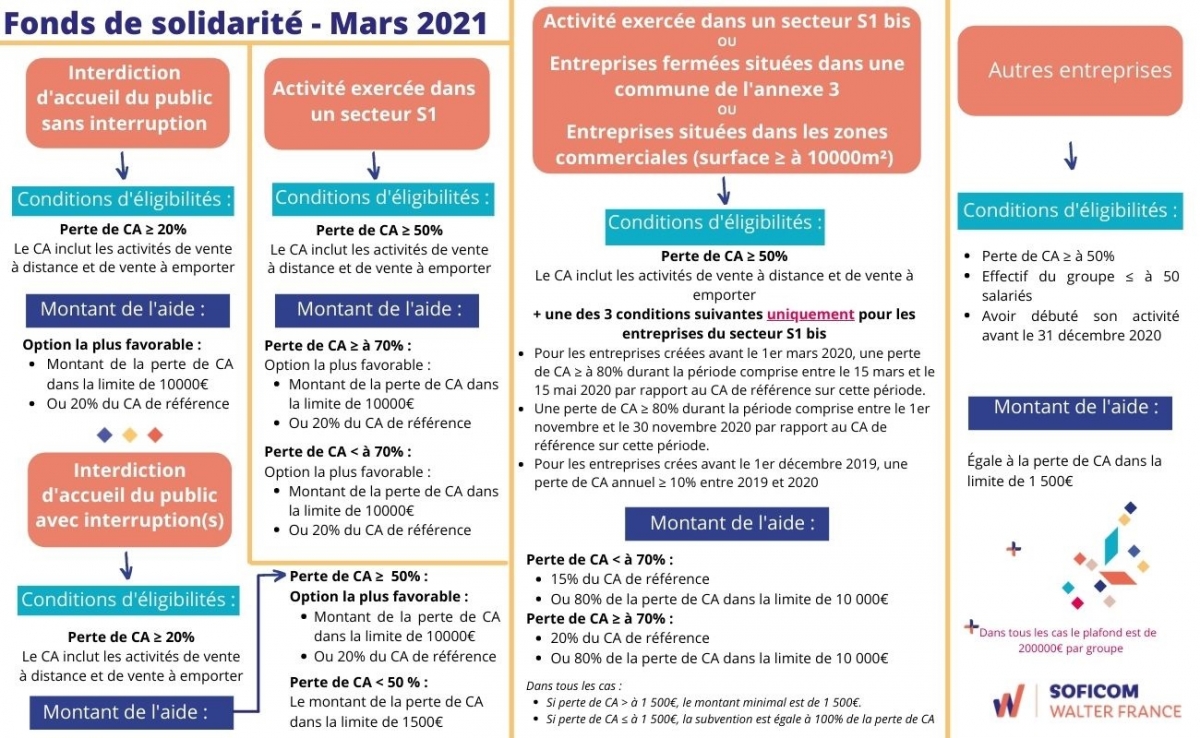

Les conditions pour avoir droit au Fonds au titre de mars 2021 sont :

- Interdiction d’accueil du public sans interruption du 1er mars 2021 au 31 mars 2021 ET avoir subi une perte de CA, y compris le CA réalisé sur les activités de vente à distance, avec retrait en magasin ou livraison, ou sur les activités de vente à emporter, > 20 % durant la période comprise entre le 1er mars 2021 et le 31 mars 2021.

AIDE = l’option la plus favorable : soit le montant de la perte de CA dans la limite de 10000€, soit 20 % du CA de référence.

- Interdiction d’accueil du public au cours (et c’est la nouveauté du mois !) d’une ou plusieurs périodes comprises entre le 1er mars 2021 et le 31 mars 2021 ET ont subi une perte de CA, y compris le CA réalisé sur les activités de vente à distance, avec retrait en magasin ou livraison, ou sur les activités de vente à emporter, > 20 % durant la période comprise entre le 1er mars 2021 et le 31 mars 2021.

AIDE =

* Si perte de CA > 50 % : l’option la plus favorable : soit le montant de la perte de CA dans la limite de 10000€, soit 20 % du CA de référence,

* Si perte de CA < 50 % : le montant de la perte de CA dans la limite de 1500€.

- OU perte de CA > 50 % en février 2021 ET leur secteur d’activité principale appartient à l’une des 4 catégories suivantes :

1. S1 (nouvelle liste en vigueur au 12 avril) :

AIDE = idem février =

- Si perte de CA > 70 % : l’option la plus favorable : soit le montant de la perte de CA dans la limite de 10000€, soit 20 % du CA de référence,

- Si perte de CA < 70 % : l’option la plus favorable : soit le montant de la perte de CA dans la limite de 10000€, soit 15 % du CA de référence.

2. S1 bis (nouvelle liste au 12 avril) ET elles remplissent au moins une des 3 conditions suivantes (pas de changement mais rappel) :

- soit création avant le 1er mars 2020, perte de CA > 80 % durant la période comprise entre le 15 mars 2020 et le 15 mai 2020 par rapport au CA de référence sur cette période,

- soit une perte de CA > 80 % durant la période comprise entre le 1er novembre 2020 et le 30 novembre 2020 par rapport au CA de référence, avec des variantes de calcul selon qu’elles ont débuté leur activité entre le 1er janvier 2020 et le 30 septembre 2020, ou après le 1er octobre 2020,

- soit, si création avant le 1er décembre 2019, une perte de CA annuel entre 2019 et 2020 > 10 % ; NB : le CA de l’année 2019 = CA mensuel moyen réalisé entre la date de création de l’entreprise et le 31 décembre 2019 ramené sur douze mois.

AIDE = idem février =

- Si perte de CA > 70 % : l’option la plus favorable : soit 20 % du CA de référence, soit 80% de la perte de CA dans la limite de 10000€ et si la perte de CA < 1500 euros : 100% de la perte de CA,

- Si perte de CA < 70 % : l’option la plus favorable : soit 15 % du CA de référence, soit 80% de la perte de CA dans la limite de 10000€ et si la perte de CA < 1500 euros : 100% de la perte de CA.

3. autre secteur que S1 et S1b et activité principale dans le commerce de détail, à l’exception des automobiles et des motocycles, ou la location de biens immobiliers résidentiels, et sont domiciliées dans une commune, mentionnée à l’annexe 3 (montagnes liste jointe, non modifiée depuis la dernière),

AIDE = idem février =

- Si perte de CA > 70 % : l’option la plus favorable : soit 20 % du CA de référence, soit 80% de la perte de CA dans la limite de 10000€ et si la perte de CA < 1500 euros : 100% de la perte de CA,

- Si perte de CA < 70 % : l’option la plus favorable : soit 15 % du CA de référence, soit 80% de la perte de CA dans la limite de 10000€ et si la perte de CA < 1500 euros : 100% de la perte de CA.

4. nouveauté de février maintenue pour mars, mais avec une réduction de la surface : activité principale dans le commerce de détail et au moins un de leurs magasins de vente situés dans un centre commercial comportant un ou plusieurs bâtiments, dont la surface commerciale utile est supérieure ou égale à 10 000 m2 (contre 20 000 m2 jusqu’alors), a fait l’objet d’une interdiction d’accueil du public sans interruption (pas de changement) du 1er mars 2021 au 31 mars 2021, en application de l’article 37 du décret du 29 octobre 2020 précité.

AIDE = idem février =

- Si perte de CA > 70 % : l’option la plus favorable : soit 20 % du CA de référence, soit 80% de la perte de CA dans la limite de 10000€ et si la perte de CA < 1500 euros : 100% de la perte de CA,

- Si perte de CA < 70 % : l’option la plus favorable : soit 15 % du CA de référence, soit 80% de la perte de CA dans la limite de 10000€ et si la perte de CA < 1500 euros : 100% de la perte de CA.

- Les personnes physiques ou, pour les personnes morales leur dirigeant majoritaire ne sont pas titulaires, le 1er mars 2021, d’un contrat de travail à temps complet, avec un effectif salarié annuel de l’entreprise > 1.

- Elles ont débuté leur activité avant le 31 décembre 2020 (au lieu du 31 octobre 2020 pour février).

- toutes les autres entreprises ont droit à une aide de la perte de CA avec maximum de 1500€, si :

- perte de CA > 50 % en mars 2021,

- les personnes physiques ou, pour les personnes morales leur dirigeant majoritaire ne sont pas titulaires, au 1er mars 2021, d’un contrat de travail à temps complet. …

- l’effectif du groupe < 50 salariés.

- elles ont débuté leur activité avant le 31 décembre 2020.

> plafond toujours à 200000€ au niveau groupe,

> le délai de la demande d‘aide est fixé au maximum au 31 mai 2021,

> ATTENTION : il est ajouté aux lignes 121 à 128 des secteurs S1B : « ou des entreprises du secteur des domaines skiables » pour permettre aux entreprises réalisant > 50 % de leur CA avec des entreprises du secteur des domaines skiables de bénéficier du dispositif du fonds de solidarité. Cf. pièce jointe.