Le prélèvement à la source : dernière ligne droite !

Le 4 Septembre dernier, le Premier Ministre Edouard Philippe a dissipé tout doute quant au report du prélèvement à la source, en confirmant l’entrée en vigueur de l’imposition à la source des revenus au 1er Janvier 2019.

De nouvelles précisions sur les modalités pratiques de la réforme ont accompagné cette annonce.

Rappel de ce qu’il faut impérativement retenir pour anticiper les effets de la réforme :

- Lancement de la phase de « préfiguration »

- Crédit d’impôt et revenus exceptionnels perçus en 2018

Phase de préfiguration

Pour l’application de la retenue à la source à compter du 1er janvier 2019, une phase préparatoire (appelée « phase de préfiguration »), pouvant démarrer à compter de septembre 2018, permet aux entreprises volontaires de faire figurer la retenue à la source sur les bulletins de salaire afin de préparer puis d’assurer la mise en œuvre de la réforme.

Autrement dit, cette phase permet une simulation en conditions réelles de l’application de la retenue à la source. Elle n’a qu’une vocation informative, information destinée aux salariés (la retenue à la source ne sera effective qu’à compter de janvier 2019). Elle a notamment pour but de préparer psychologiquement les salariés à la retenue à la source et d’anticiper les nombreuses questions que pourraient se poser les salariés.

Concrètement, cette phase de préfiguration permet de transmettre à chaque salarié, un bulletin de salaire sur lequel figurent les informations relatives au prélèvement à la source qui, lui, sera appliqué en janvier 2019.

Pour les revenus versés entre le 1er septembre 2018 et le 31 décembre 2018, l’employeur qui souhaitera expérimenter cette phase de préfiguration, pourra ainsi transmettre à ses collaborateurs :

- Le taux du prélèvement à la source qui s’appliquerait aux revenus ;

- Le montant de la retenue à la source qui serait effectuée ;

- Le montant du revenu sur lequel la retenue à la source serait effectuée.

Cette phase de préfiguration ne sera bien évidemment possible que si :

- L’entreprise (le cas échéant, par le biais du cabinet prestataire de la Paie) a réceptionné à temps des informations exploitables de la part de l’Administration fiscale ;

- Le logiciel de paie utilisé a intégré les fonctionnalités nécessaires à la formalisation de la phase de préfiguration.

Notons également que compte tenu de la durée de validité du taux de PAS transmis (2 mois), les taux transmis pour novembre et décembre 2018 et qui trouveront à s’appliquer sur les revenus versés en janvier 2019 ne seront pas systématiquement ceux portés sur les bulletins établis pendant la phase de préfiguration.

Par ailleurs, les changements attendus au niveau des cotisations sociales à compter du 1er janvier 2019 (plafonds de sécurité sociale, fusion AGIRC-ARRCO, …) auront nécessairement un impact sur les nets à payer. Par conséquent, les bulletins transmis en phase de préfiguration ne seront pas représentatifs de la retenue à la source qui sera opérée à partir du 1er Janvier 2019. Il sera donc important d’en informer les salariés pour éviter les mauvaises surprises.

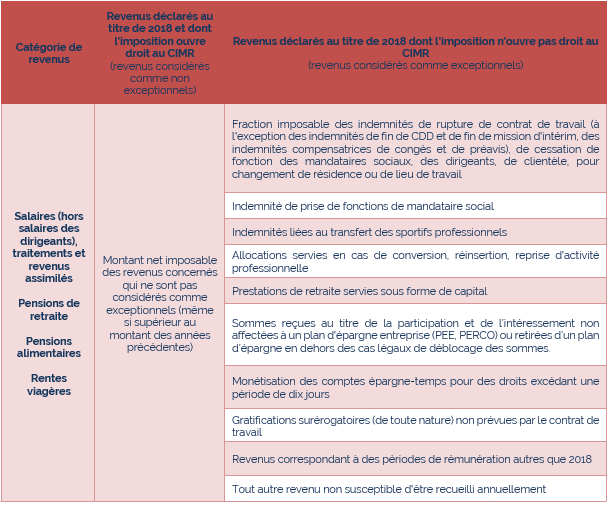

Précisions sur le CIMR et les revenus exceptionnels perçus en 2018

Neutralisation de l’impôt 2018 (hors revenus exceptionnels)

Pour rappel, afin d’éviter une double imposition en 2019 (impôt dû au titre de l’année 2018 et retenue à la source appliquée à partir du 1er janvier 2019), le gouvernement a mis en place le Crédit d’Impôt Modernisation du Recouvrement (plus communément appelé « CIMR »).

Le principe de ce dispositif est de neutraliser l’impôt normalement dû au titre des revenus non exceptionnels perçus en 2018 par le biais de ce crédit d’impôt spécifique, calculé automatiquement par l’Administration fiscale sur la base de la déclaration des revenus 2018 (déposée au printemps 2019).

Imposition des revenus exceptionnels perçus en 2018

Afin d’éviter tout effet d’aubaine en matière d’optimisation fiscale grâce au CIMR, le gouvernement entend soumettre à l’impôt sur le revenu toutes les sommes perçues en 2018 qui auraient le caractère de « revenus exceptionnels ».

La liste des revenus exceptionnels a été dressée, mais de nouvelles précisions de l’Administration fiscale devraient être apportées avant la fin de l’année.

L’employeur n’aura cependant pas l’obligation d’identifier les revenus salariaux qualifiés d’exceptionnels n’ouvrant pas droit au bénéfice du CIMR.

Aucune mention du caractère exceptionnel ou non du revenu ne devra figurer sur la fiche de paie.

Il reviendra au contribuable de déclarer ces sommes par le biais de la déclaration annuel d’impôt sur le revenu.

Pour autant, l’employeur a tout intérêt à anticiper l’impact fiscal des éléments de salaire versés en 2018 sur l’année blanche afin d’éviter de générer de l’insatisfaction auprès de ses salariés qui n’en auraient pas été informés. La question peut notamment se poser pour le versement de primes.

En effet, il est admis qu’une prime attribuée et versée de manière habituelle, c’est-à-dire de manière régulière chaque année ou à l’occasion d’évènement intervenant régulièrement et dont le montant ne va pas au-delà de celui attribué habituellement, ouvre droit au bénéfice du CIMR.

En revanche, les gratifications surérogatoires, c’est-à-dire correspondant aux gratifications qui, quelle que soit leur dénomination, sont accordées sans lien avec le contrat de travail ou le mandat social ou qui vont au-delà de ce que le contrat prévoit, n’ouvrent pas droit au CIMR.

Il s’agira par exemple des primes laissées à la discrétion de l’employeur, prévues par un simple email et non habituelles (ni dans la périodicité, ni dans le montant).

De plus, les gratifications mentionnées dans le contrat de travail bénéficieront du CIMR si :

- Les conditions de leur versement en 2018, comprenant leurs modalités de calcul, sont déterminées dans le contrat de travail, dans un avenant au contrat, une convention ou un accord collectif conclus avant le 1er janvier 2018, ou encore par les usages d’entreprise en vigueur (ex : prime de vacances ou de Noël prévue par usage) ;

- Et que leur montant versé en 2018 ne va pas au-delà de ce qui est prévu lorsque les conditions du versement sont respectées.

Étant donné la spécificité du CIMR, le législateur a souhaité créer, en plus des procédures existantes, une procédure optionnelle de rescrit au profit des employeurs qui souhaiteraient pouvoir indiquer à leurs salariés le régime fiscal des sommes particulières qu’ils leur versent.

Lorsque l’administration sera saisie d’une demande écrite, précise et complète par un employeur, elle se prononcera dans les 3 mois de la réception de la demande ou de la réception des renseignements complémentaires demandés. Son silence vaudra acceptation tacite de la demande de l’employeur.